Ostium:RWA Perps 賽道最被低估的龍二,積分窗口倒計時

從基本面、估值邏輯到積分視窗,完整拆解 Ostium 的參與價值。積分視窗倒計時。

BY VICTOR · MR. Z

2026 年 2 月 28 日,美以聯合軍事行動引爆霍爾木茲海峽。

原油從 $66 衝上 $115,漲幅超 70%,速度之快讓多數傳統 broker 直接拉闊點差、暫停下單。但在區塊鏈上,有一個協議的 CL/USD(原油永續合約)市場,在最動盪的那一天,靜靜處理了 $1.94 億美元的交易量。

沒有宕機。沒有人工干預。智慧合約按規則執行,一切透明。

這就是 Ostium。

當 CFD broker 用不透明的報價坑殺散戶,Ostium 用自研預言機完整追蹤了那次歷史性的油價飆升。當中心化交易所在極端行情下暫停服務時,Ostium 的流動性沒有消失。

全球每月 CFD 交易量超過 30 兆美元,被 IG Group、eToro 等不透明 broker 所壟斷。Ostium 想做的事,就是用區塊鏈把這個市場搶過來。

現在,累計交易量接近 $500 億,年化費用達 $5,466 萬。TGE 預計 2026 年中到下半年啟動,Season 2 積分已到第 15 周,空投視窗正在倒計時。

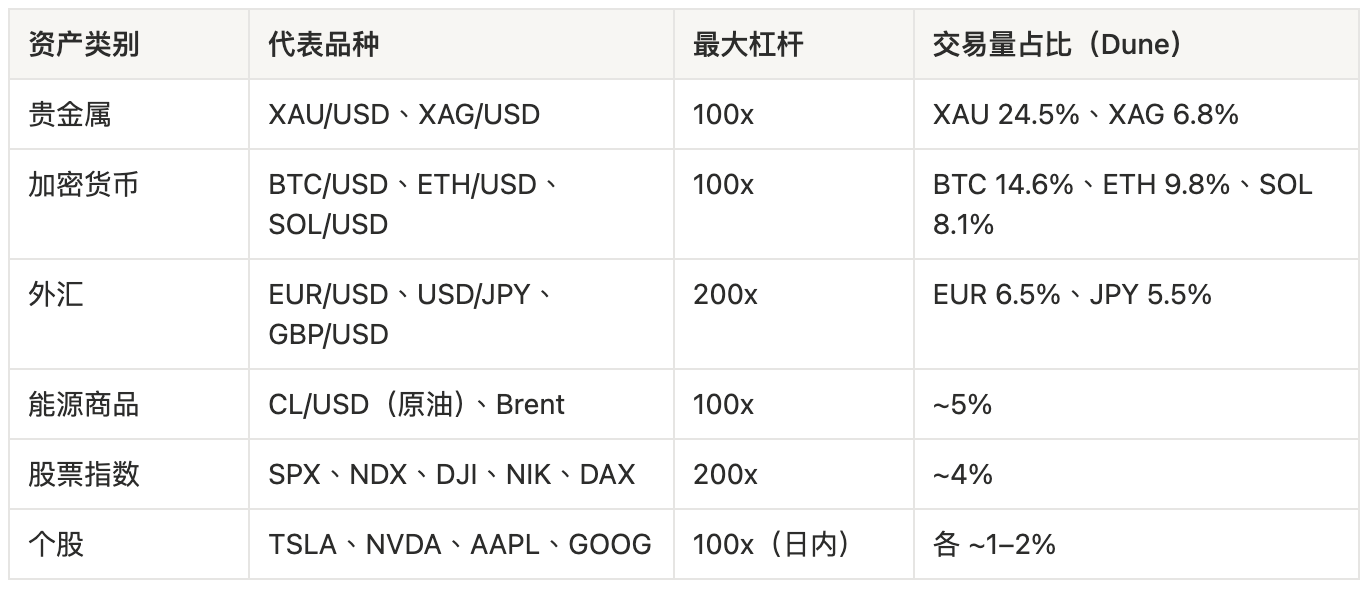

- Ostium 是 Arbitrum 上最大的 RWA 永續合約協議,可交易黃金、原油、S&P 500、個股、外匯等 50+ 品種,最高槓杆 200x

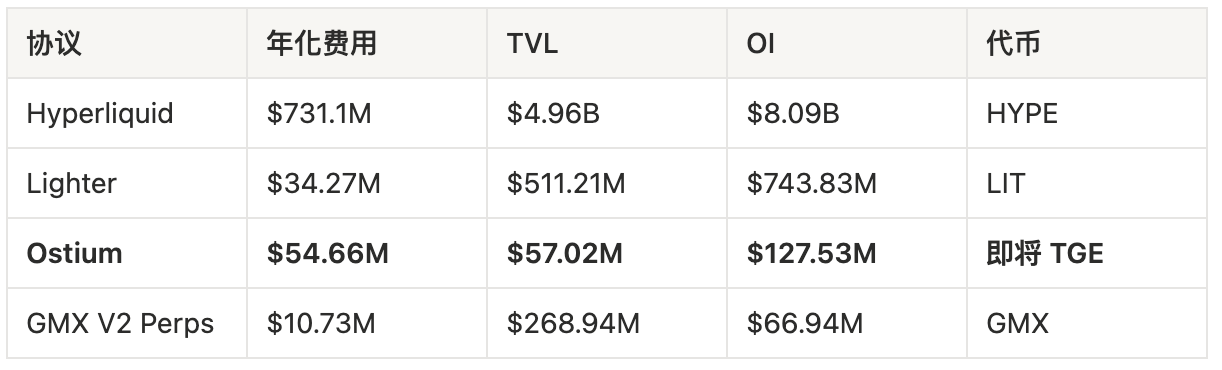

- 核心資料:累計交易量 $49.84B、年化費用 $54.66M、TVL $57.02M、OI $127.53M、累計使用者 26,005

- Q1 2026 單季費用 $14.07M,是 Q4 2025 的 2.3 倍,是 Q1 2025 的 130 倍

- 累計募資超過 $2,780 萬美元,2025 年 12 月完成 $2,000 萬 A 輪(General Catalyst + Jump Crypto 聯投),估值 $2.5 億

- 當前 P/F 倍數僅 4.6x,而同類競品 Lighter P/F 為 ~30x,嚴重低估

- Season 2 目前第 15 周,TGE 預期將在 Season 2 結束後不久落地

一、專案背景:從橋水來的宏觀交易員要做什麼?

1.1 創辦背景

Ostium 由 Kaledora Kiernan-Linn(CEO)和 Marco Antonio Ribeiro(CTO)在哈佛大學相識後共同創辦,兩人均曾任職全球最大對沖基金 Bridgewater Associates。

2022 年俄烏戰爭爆發,他們想做空小麥、做多鋰礦,卻發現鏈上幾乎沒有管道。不是因為需求不存在,而是因為沒有人做出足夠好的基礎設施。這個缺口,就是 Ostium 的起點。

兩年後,伊朗戰事再次衝擊原油市場,Ostium 在最關鍵的時刻透過了考驗。

1.2 融資背景與投資陣容

- General Catalyst 連續兩輪領投(種子 + A 輪),是對這個賽道的強烈信心背書。這家以長期押注顛覆性科技著稱的機構(Stripe、Airbnb 均是其投資組合)通常不會輕易雙倍加碼。

- Jump Crypto 作為全球頂級加密做市商,加入帶來的不只是資金,更是 RFQ 系統的流動性核心。

- Wintermute 和 GSR 同時作為投資者和做市商,形成「投資者即流動性提供者」的護城河閉環。天使投資人來自 Bridgewater、Brevan Howard、Two Sigma 等傳統宏觀基金,深知 Ostium 所要取代的市場有多大。

二、產品架構

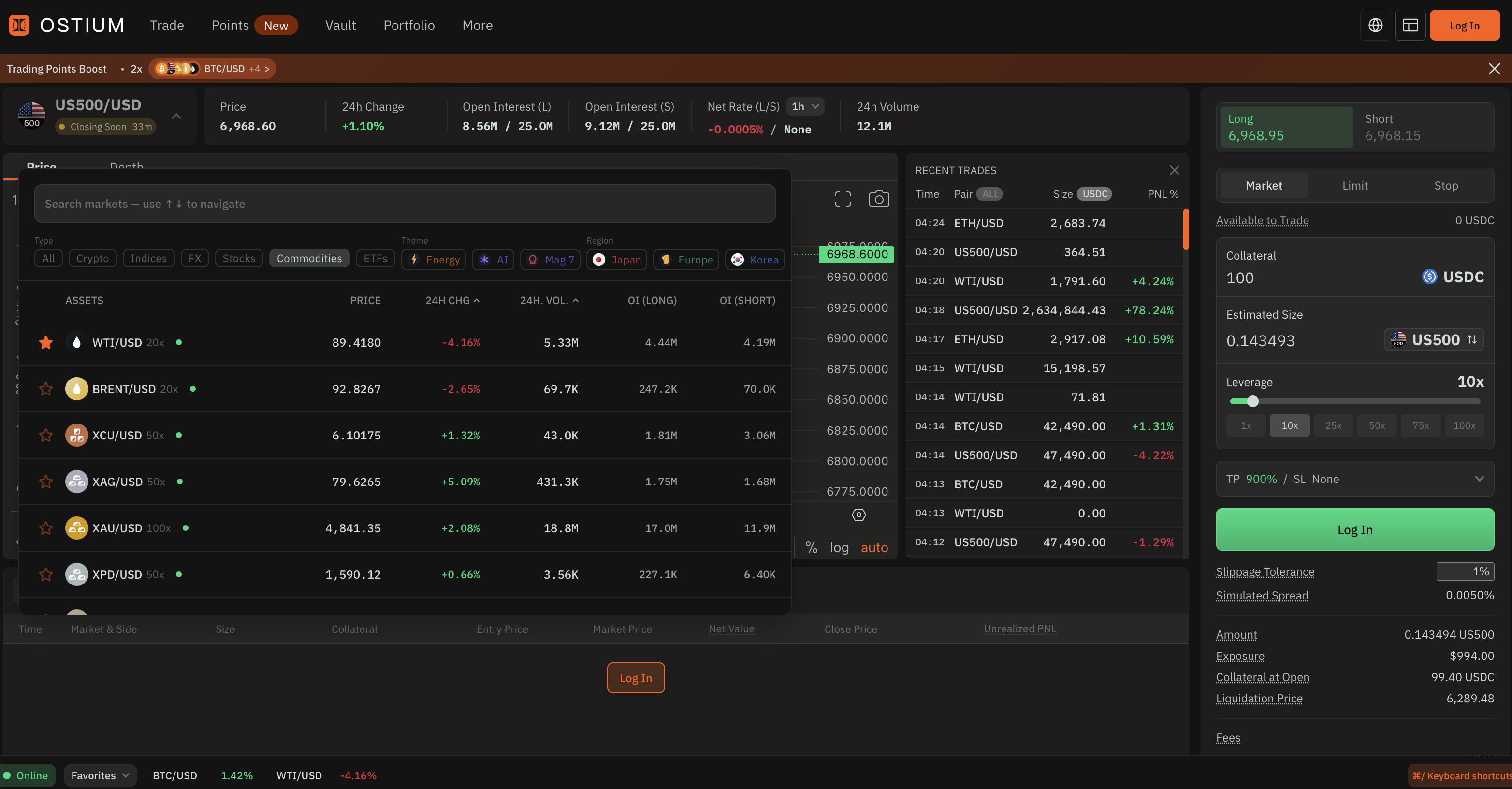

2.1 合成型 RWA 永續合約

Ostium 的交易資產均為合成型(Synthetic):使用者存入 USDC,透過預言機追蹤價格,即可獲得黃金、原油、S&P 500 等資產的多空敞口,無需持有底層資產。

可交易資產覆蓋 50+ 品種,其中黃金(XAU/USD)以 24.5% 的交易量佔比高居第一,超越 BTC/USD(14.6%)。

RWA 品種(貴金屬 + 外匯 + 能源 + 指數)合計佔比約 55%,加密品種約 45%。

2.2 雙層流動性:優先 / 劣後結構

Ostium 的流動性設計借鑑了傳統金融的結構化產品模型:

- 流動性緩衝池(Liquidity Buffer):劣後層,以交易者的累積虧損充當安全墊,承擔首層損失

- OLP 做市金庫(MM Vault):優先層,公開接受 USDC 存款,年化收益 ~20–29%;僅在緩衝池耗盡時才承擔對手方角色,正常情況下只賺取費用(50% 開倉費 + 100% 清算費 + 100% 展期費)

這一設計的意義在於:LP 不再是純粹的「賭場對面」。當交易量增加時,LP 賺費用;只有在極端行情且緩衝池耗盡的情況下,LP 才需要承擔方向性風險。

2.3 從 vAMM 到 RFQ:進化中的流動性架構

Ostium 最重要的技術演進,是從早期的虛擬 AMM 池模式向詢價制(Request for Quote,RFQ)的遷移。

在 RFQ 模式下,由 Jump Crypto 等機構做市商直接在鏈上提供報價,實現了在 $1,800 萬量級的單筆交易中提供 5bps 點差——這在鏈上環境幾乎無可匹敵。傳統 CEX 在大額 RWA 訂單上也很難做到這個水準。

2.4 自研 RWA 預言機:最高難度的技術護城河

這是 Ostium 最難被複制的核心競爭力。

RWA 資產有開市/收市時段、隔夜跳空、期貨合約展期,傳統預言機無法處理這些場景。Ostium 自研的拉取式(Pull-Based)RWA 預言機包含:

- 開市/收市狀態後設資料

- 買賣盤深度(Bid/Ask)資訊

- 合約展期(Roll)提示

這些後設資料被智慧合約以程式化方式消費,消除人工干預,也讓 Ostium 在 2026 年 2 月的美伊戰爭油價暴漲中能夠穩定執行,無縫追蹤 $66 → $115 的完整行情。

同時整合 Chainlink Data Streams(加密資產)、Stork 雙供應商,以及 2026 年 2 月新增的 QUODD 機構級市場資料。

三、商業模式與關鍵資料

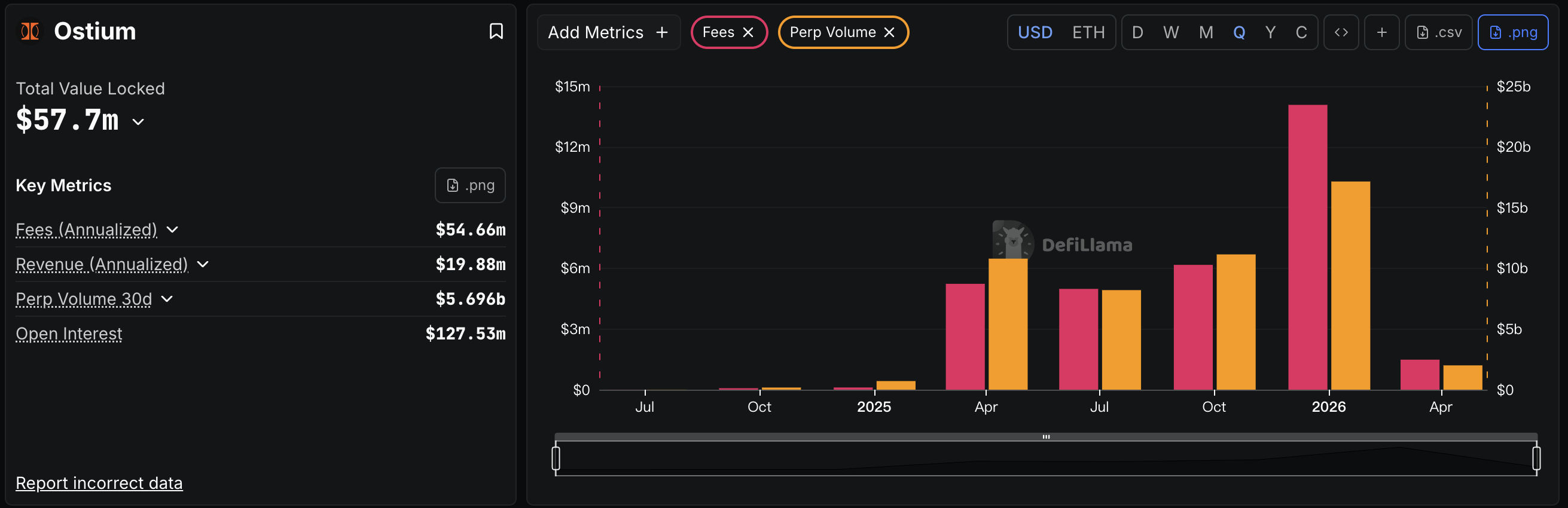

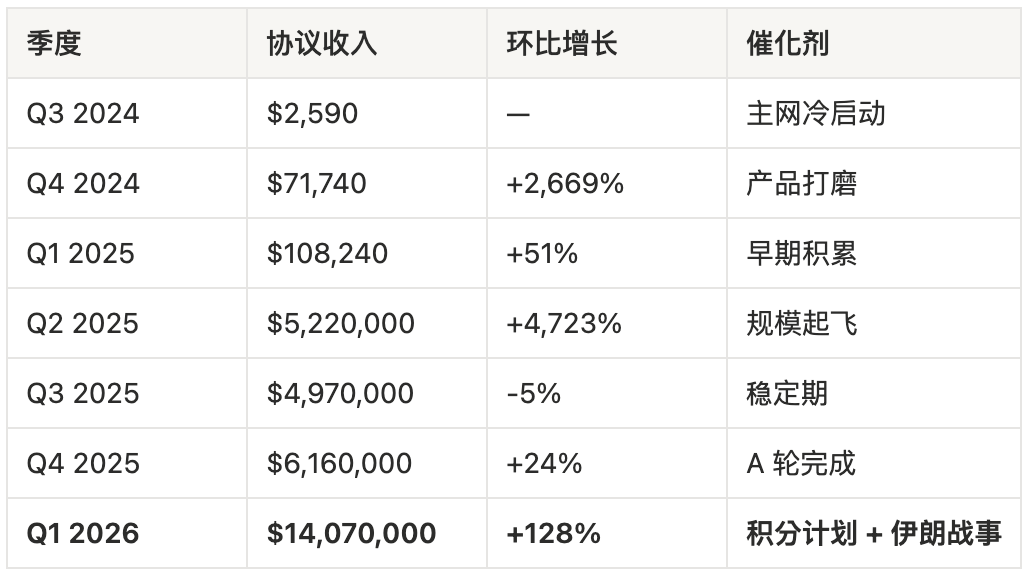

3.1 成長軌跡:近乎垂直的費用曲線

截至 2026-04-14,來源 DefiLlama:

值得注意的是:

- Q1 2026 是上一季 Q4 2025 的 2.3 倍($6.16M → $14.07M)

- Q1 2026 是去年 Q1 2025 的 130 倍($108K → $14.07M)

這不是通常的漸進增長,而是一個市場需求被真正釋放的訊號。

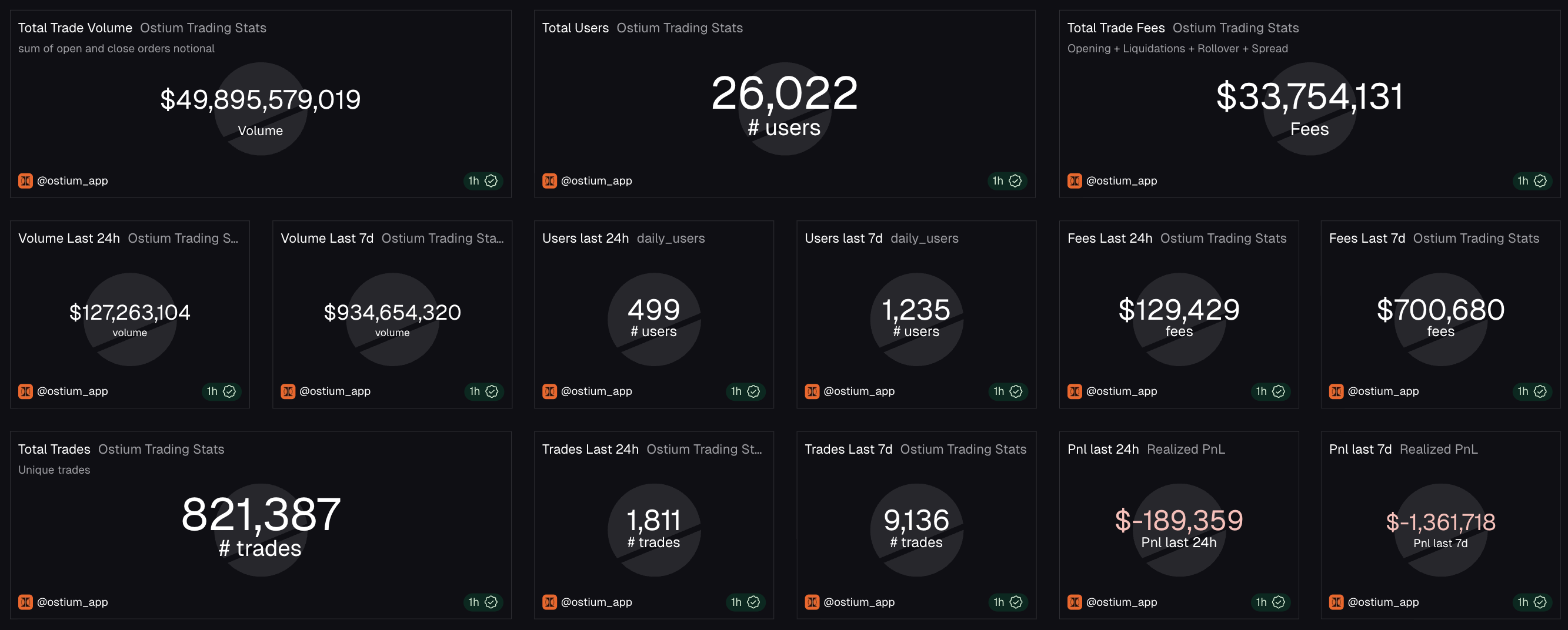

3.2 核心業務指標

截至 2026-04-14,來源官方 Dune:

- 累計交易量:$49.84B

- 年化費用:$54.66M

- 年化收入(協議留存):$19.88M

- 當前 TVL:$57.02M

- 未平倉量(OI):$127.53M

- 近 30 天交易量:$5.696B

- 近 7 天交易量:$1.08B

- 近 7 天費用:$834K

- 累計使用者:26,005

- 近 7 天活躍使用者:1,226

- 累計成交筆數:820,426

四、專案定位與競品分析

4.1 核心市場假設

每月 $30 兆美元的全球 CFD 市場由離岸 broker 把持,費率高、規則黑箱,部分以「賭場」模式與客戶利益對立。

鏈上永續合約可以解決上述問題。規則完全透明、可在鏈上稽查、24/7 全天候執行、使用者自我託管。

Ostium 不是在和 Hyperliquid 搶加密衍生品交易者,它在和 IG Group、eToro、Saxo 搶傳統市場使用者,目標市場的量級完全不同。

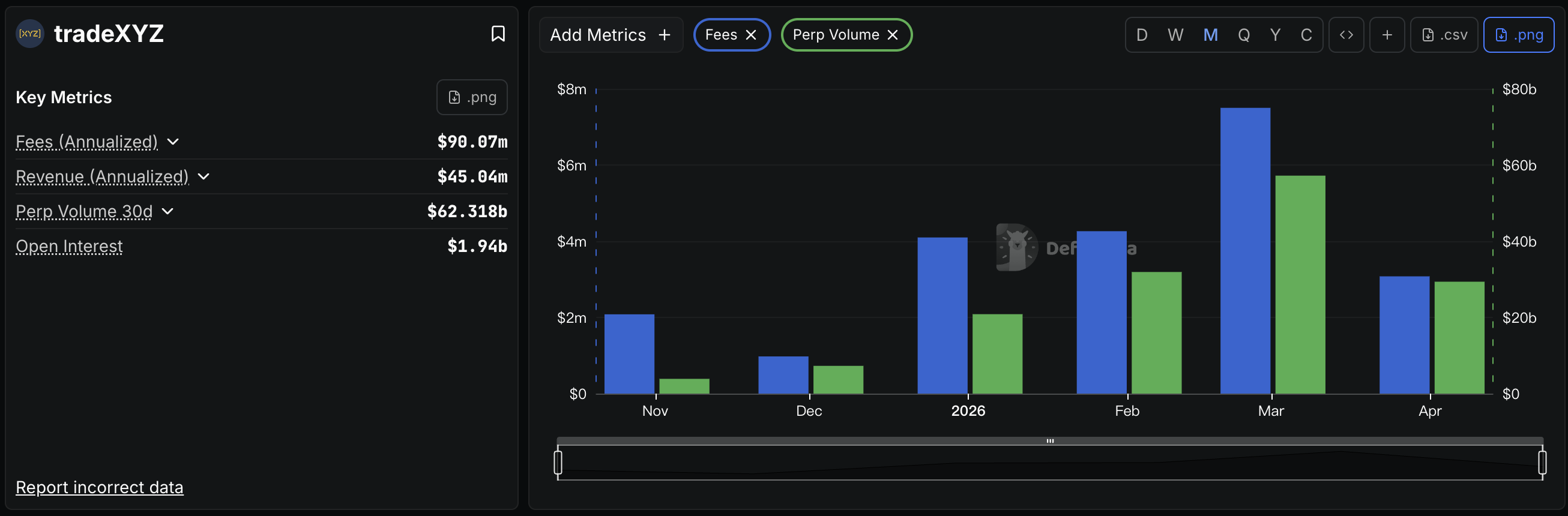

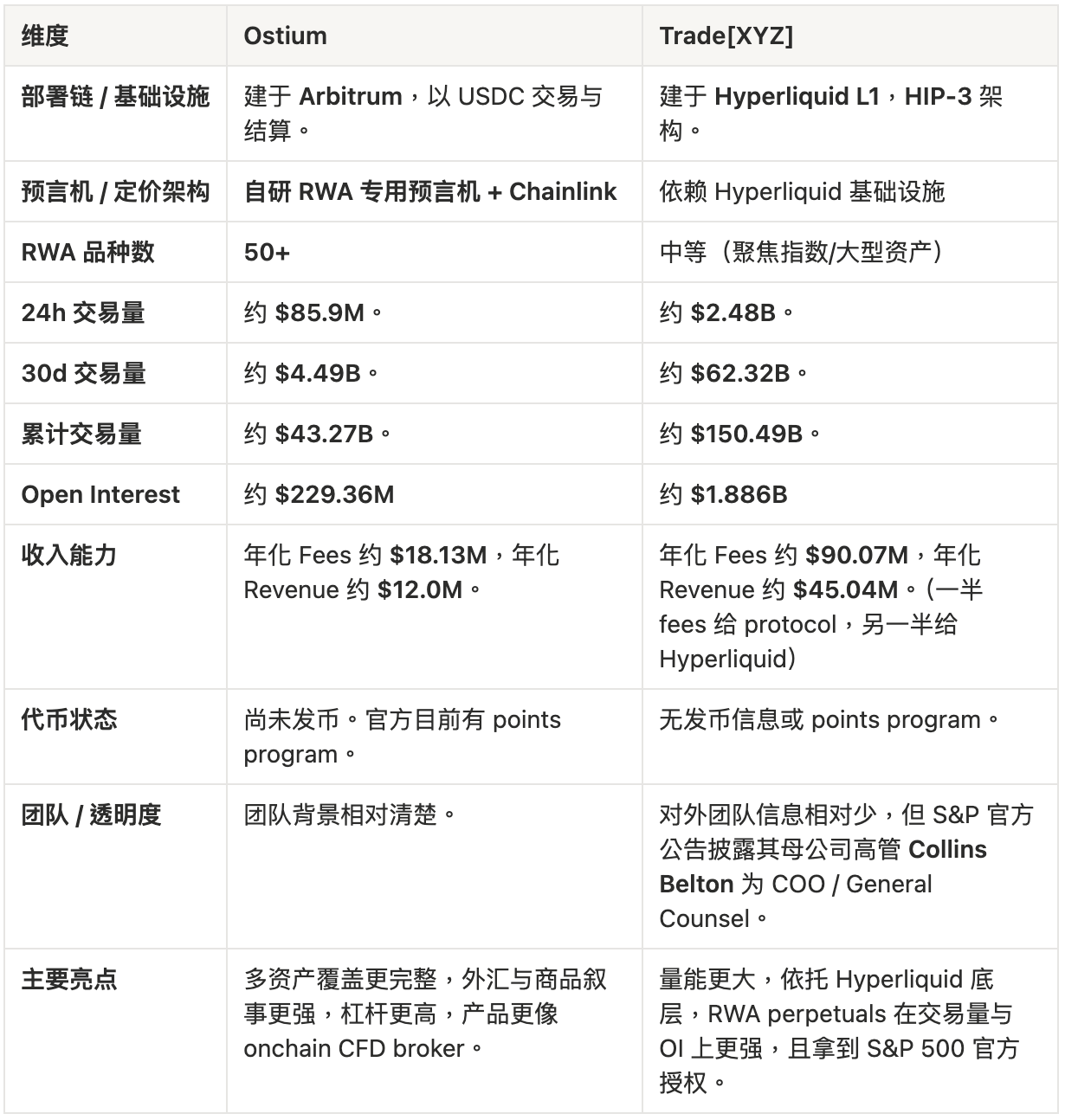

4.2 Trade[XYZ]:最值得關注的直接競爭對手

Trade[XYZ] 是目前最需要正視的競爭對手,其核心特點:

- 底層架構:建立在 Hyperliquid 的 HIP-3 協議,直接繼承 Hyperliquid 超強的流動性基礎設施

- 品種覆蓋:股票、指數、大宗商品、外匯,和 Ostium 高度重疊

- 監管護城河:2026 年 3 月,S&P 道瓊斯指數官方授權 Trade[XYZ] 使用其指數——這是業界首次獲得官方指數授權的鏈上 perp DEX,意義重大

- 規模:XYZ100-USDC(S&P 500 永續)單一品種 OI 達 $213M,超過 Ostium 總 OI($127.53M)

Trade[XYZ] 是 RWA perps 賽道的絕對龍頭,其流動性優勢(藉助 Hyperliquid)和合規優勢(S&P 授權)是真實的護城河。不過其完全依附於 Hyperliquid 生態。

Ostium 作為最有潛力的龍二,擁有獨立技術棧、更廣的 RWA 品種覆蓋,以及 TGE 催化劑,這是 Trade[XYZ] 短期內無法複製的。

4.3 完整競品矩陣

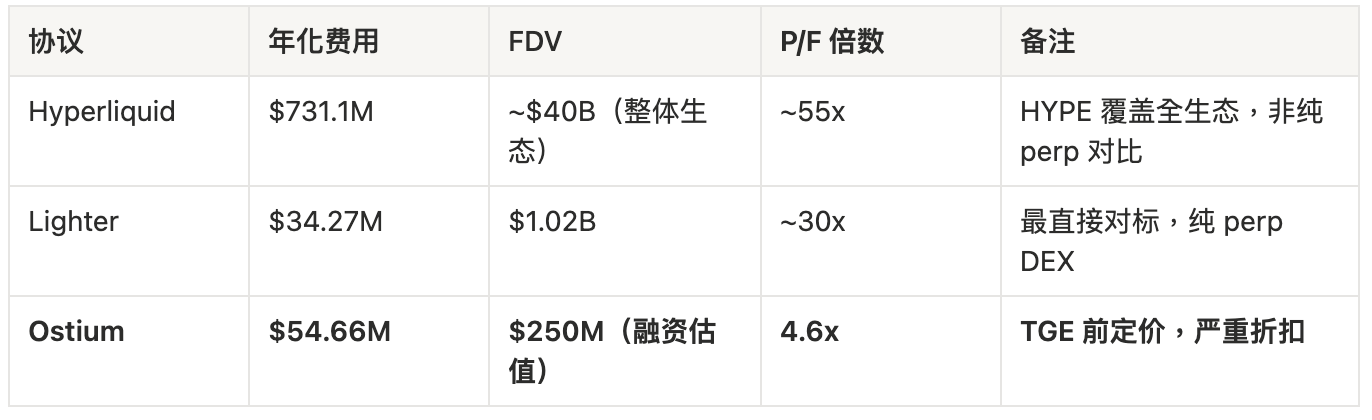

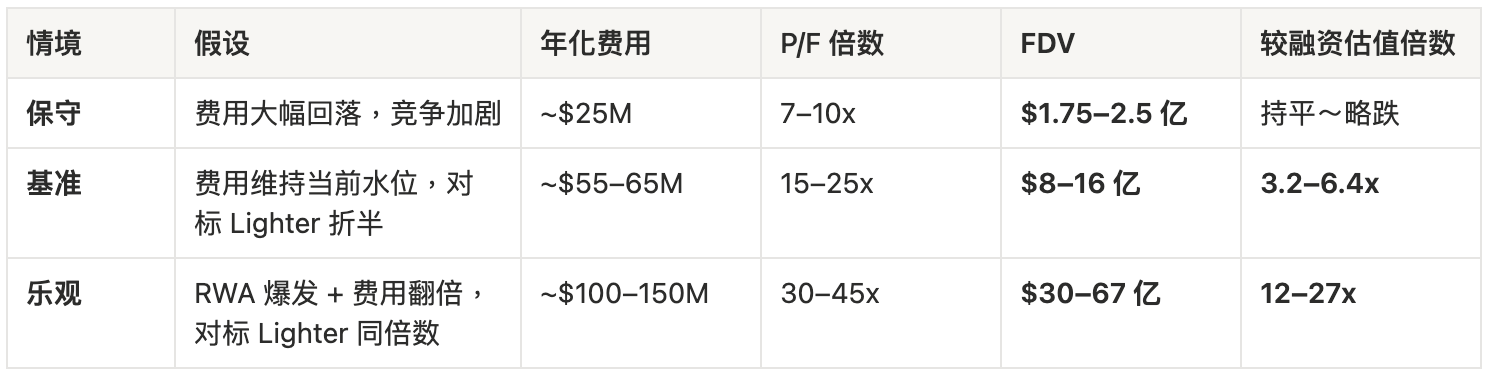

Ostium($54.66M)的年化費用高於 Lighter($34.27M),但目前 Ostium 的估值($250M)不到 Lighter FDV($1.02B)的 1/4。

五、估值分析

5.1 Polymarket 市場共識

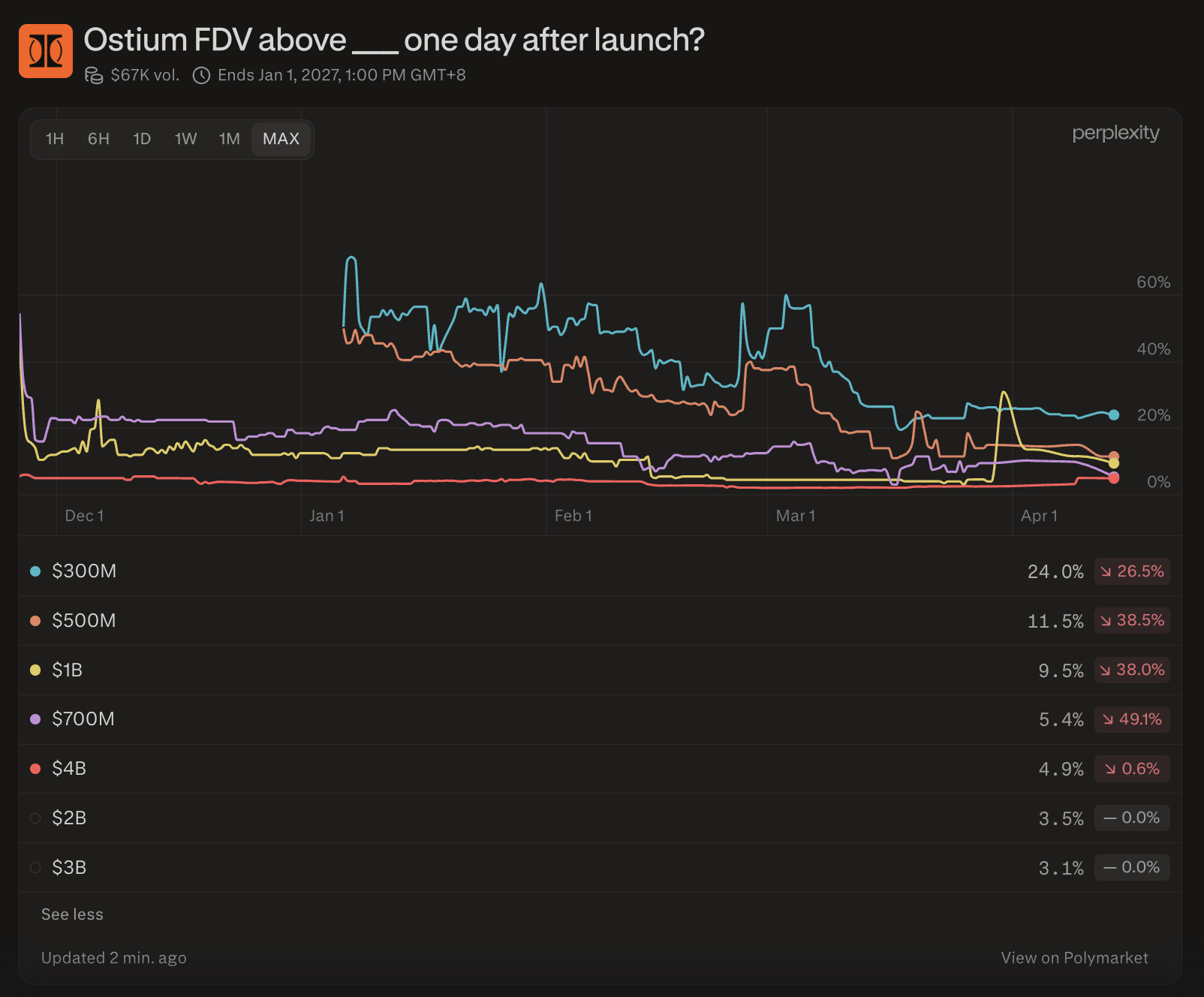

Polymarket 目前有一組針對 Ostium TGE 後 FDV 的多閾值預測市場,合計成交量約 67,524 美元,整體流動性偏薄。以 2026 年 4 月 14 日的盤面來看,市場對「Ostium 上線後 FDV 高於 3 億美元」的機率定價約為 25%,高於 5 億美元約為 11%,高於 7 億美元約為 7%,高於 10 億美元約為 9%。

這組預測市場可以參考,但解讀時需要相當保守。整體成交量只有約 6.7 萬美元,深度有限,價格很容易受少量資金影響。且市場隱含 75% 機率認為 TGE 估值低於上輪融資價($250M)。對基本面研究者來說,這種偏冷的市場預期未必是壞事,反而可能代表公開市場對專案的定價仍然保守,留有一定的預期差空間。

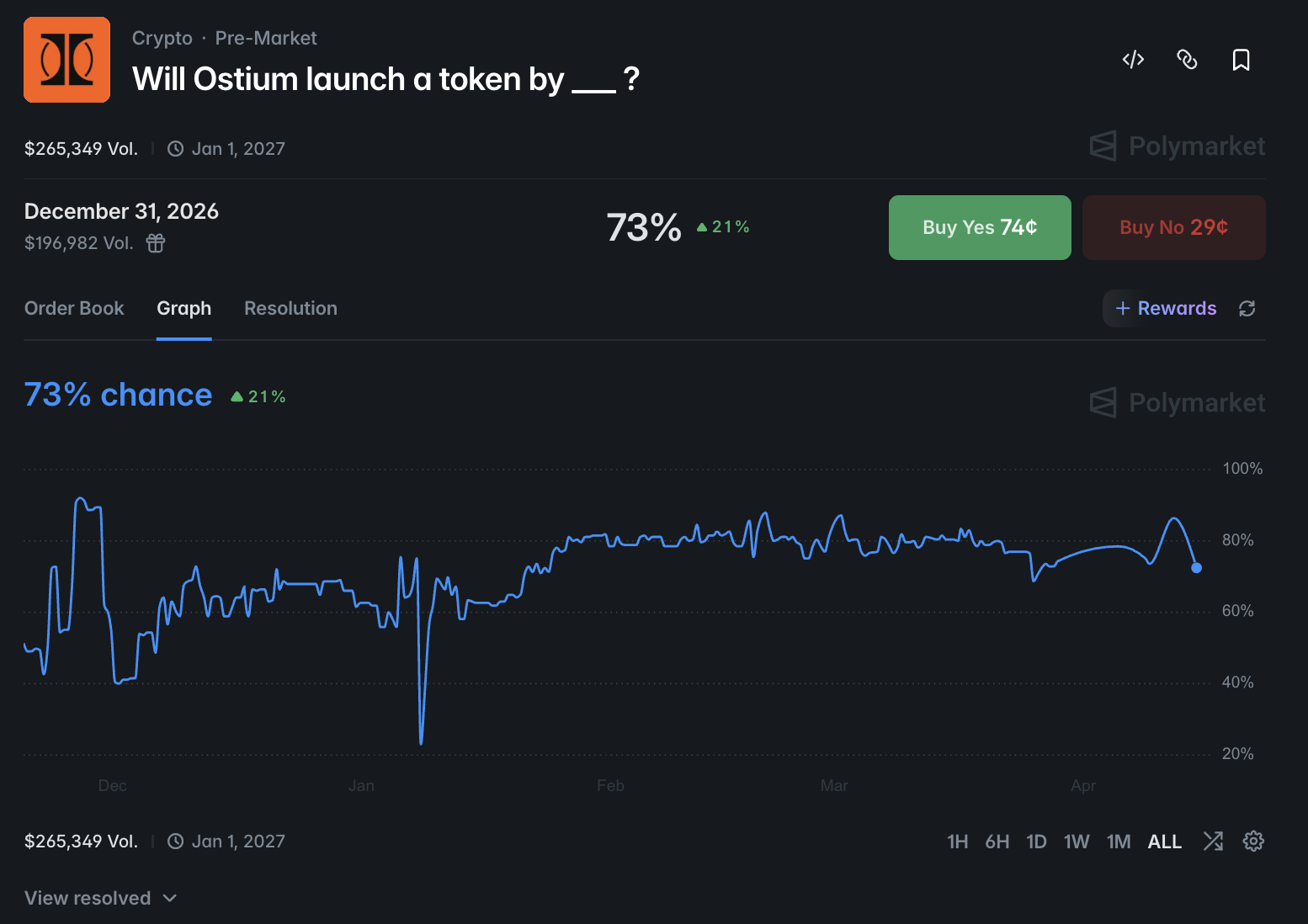

此外,Polymarket 另有一個獨立市場,顯示「Ostium 在 2026 年底前完成 TGE」的機率目前約為 73%。

5.2 同類協議估值對標

- Ostium 的年化費用($54.66M)高於 Lighter($34.27M),但 FDV 僅為 Lighter 的 1/4($250M vs $1.02B)

- 以 P/F 倍數衡量,Ostium(4.6x)不到 Lighter(30x)的六分之一

- 若 Ostium 對標 Lighter 重新定價(Lighter P/F 30x) = $1.6B FDV

- 若採用保守 15x 倍數(折半於 Lighter) = $820M FDV

5.3 估值情境矩陣

基準情境($8–16 億)的 P/F 為 15–25x,低於 Lighter 的 30x,保留了「小型協議折扣」和「TGE 定價不確定性」的風險緩衝。

六、空投價值分析

6.1 TGE 時間表

根據 Season 2 的積分分配節奏(根據研究機構 Delphi Digital 估計,Season 2 共約 26 周,終點約為 2026 年 7 月初),以及 Polymarket「79% 機率在 2026 年底前 TGE」的市場共識,TGE 預計在 2026 年中至下半年。

Season 2 結束後,積分發放即告終止。以目前第 15 周計,約剩 11 周可以 farm 積分。

6.2 積分發放結構

目前 Ostium 的積分發放結構大致可以分為三個階段:

- Pre-Season,這一階段的積分上限為 1000 萬 OP,目前已經結束

- Season 1,積分上限為 2100 萬 OP,也已經結束,結束時間為 2026 年 1 月 5 日

- 目前正在進行的是 Season 2。這一階段的積分上限為 2500 萬 OP,目前已進入第 15 周

如果把三個階段加總,Ostium 的預計總積分規模約為 5600 萬 OP。當前仍可參與的主要視窗,就是 Season 2 這最後一段。

積分每週日 UTC 00:00 結算,依前一週活動換算。

6.3 每積分估值計算

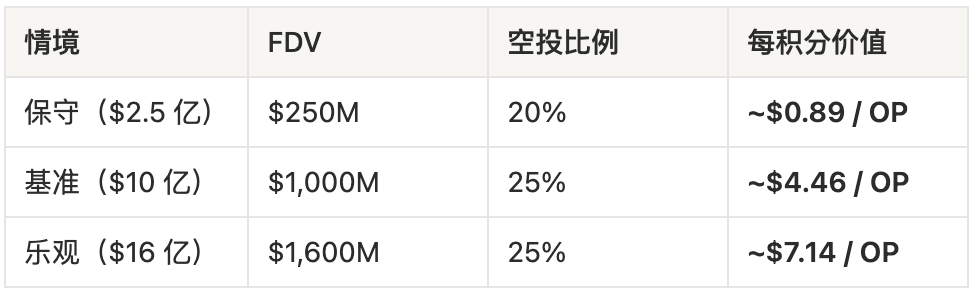

若以 Base Case FDV 為 10 億美元、空投分配比例為 25% 作為基準來估算,整體空投代幣對應的總市值大約為 2.5 億美元。這個假設主要參考了已發幣的 Perp DEX 專案空投分配比例,例如 Lighter 約為 25%,Hyperliquid 約為 31%。

進一步以 Ostium 總積分規模 5600 萬 OP 估算,那麼用 2.5 億美元 ÷ 5600 萬 OP 倒推,每 1 點積分對應的隱含價值大約是 4.46 美元。

6.4 周操作建議與預期積分

策略 A:純 LP(被動)

- 操作:在 OLP 金庫存入 USDC

- 預期積分:存入 $10,000 USDC,每週約獲得 85–90 積分

- 額外收益:OLP 年化收益約 20–29%(費用收入)

- 適合:不想主動交易,希望吃利息 + 積分雙收

策略 B:交易刷量(主動)

- 操作:在每週 Boost 視窗期間,交易當週強化品種(雙倍積分 + 50% 費用折扣)

- 強化品種每週輪換,需關注官方 Discord/Twitter 公告

- 預期:相同資金下,Boost 周的交易積分可達 LP 的 2–3 倍,但需承擔交易手續費成本

- 適合:習慣主動交易,對某些 RWA 品種熟悉者

策略 C:LP + 小額交易混合(推薦)

- 存入 $5,000–$20,000 USDC 於 OLP 金庫

- Boost 視窗期間進行少量主觀方向性交易

- 在賺取費用收益的同時最大化積分

- OLP 存在對手方風險:在抵押率 < 100% 且緩衝池耗盡的極端情況下,LP 可能面臨短期虧損

- TGE 時間市場推算為 2026 年中至下半年,非官方確認,可能延期

- 請勿投入超出自身可承受損失的資金

七、佈局 RWA perps,最後視窗就在 Ostium

Hyperliquid 的空投讓那些早期參與的人賺到改變人生的回報,而後 Lighter 的空投讓那些「等確定了再進」的人也拿到了滿意的結果。Ostium 不一定是下一個 Hyperliquid 或 Lighter,但它具備了所有讓人認真對待的條件:

- 近 $50B 累計交易量,鏈上可驗證

- $54.66M 年化費用,比已上幣的 Lighter($34.27M)還高

- Jump Crypto + General Catalyst,$2.5 億就進場

- 自研 RWA 預言機 + RFQ 系統,2 年時間構建的技術護城河

- P/F 僅 4.6x,同類 Lighter 是 30x,嚴重低估

- Season 2 第 15 周,剩餘約 11 周 point farming 視窗

從核心資料與使用者體量來看,Ostium 的擼毛黨明顯不多,更多的是真實交易者,不是一個靠空投預期撐起來的專案。它有足夠完整的產品定位,也有已經跑出來的收入與交易量。RWA Perps 這條路現在已被市場驗證,而 Ostium 仍然保有提早參與的空間。

Polymarket 目前給 Ostium TGE $300M 只有 25% 的機率,但熟悉 Perp DEX 賽道的人知道,這是完全低估。

差距在那裡。機會也在那裡。

剩下的 11 周,很可能是這個機會視窗最後的倒計時。

關於 168X

168X 是一個連線東西方視角的科技與資本研究平台。透過深度研究與對話,與頂尖創始人及投資人共同探討 AI、區塊鏈、機器人、航天科技與生物科技如何重塑資本與創新的未來。

X | YouTube | Apple Podcasts | Substack

Enjoyed this article?

Subscribe to 168X on Substack for our latest deal flow and research.