黃金上看 10,000 美金:正在瓦解的世界貨幣秩序

當美元成為武器,黃金成為全球信用體系的對手盤。從佈雷頓森林到美元武器化,每一次金價大行情背後,都是法幣信任結構又被削弱了一層。

BY VICTOR · MR. Z

市場對黃金的理解,長期停留在通膨對沖與避險資產的層次。

這種理解在過去是夠用的。但在今天,已經不足以解釋正在發生的更深層變化。

如果把時間拉長來看,會發現每一次金價的大行情,從來不是線性上漲,而是一次次的「階梯式躍升」。

而每一個階梯背後,對應的都不是單一事件,而是法幣信任結構又被削弱了一層。

1970 年代如此,2000 年代如此,2020 年代亦然。

這一輪,輪到美元體系本身。

本文首次發表於 X(推特),如果你喜歡,歡迎在 X 上關注我,獲得更即時的交流與思考。 — Mr. Z

一、1970 年代:對政府無限印鈔的首次反擊

1971 年,美國宣佈切斷美元兌金。

佈雷頓森林體系終結,人類正式進入純信用貨幣時代。

隨之而來的是兩個關鍵變化:

- 石油危機與滯脹:通膨失控,實際利率長期為負,持有現金變成一種緩慢但確定的損失。

- 地緣政治極端化:伊朗人質事件、蘇聯入侵阿富汗,市場開始意識到制度本身存在斷裂風險。

在這樣的背景下,黃金不再只是商品,而是對「政府可以自由印鈔」這件事的第一次集體反擊。

金價最終衝到 1980 年高點。

直到聯準會主席 Volcker 透過極端加息、強行拉回美元信用,這一輪才被強制終結。

這是黃金第一次以貨幣對手盤的身份登場。

二、2000 年代初期:對金融體系過度槓桿化的定價

第二次階梯,出現在科技泡沫破裂之後。

美國進入長期弱美元週期,雙赤字擴大、降息成為常態,美元走弱成為政策結果。

與此同時,黃金市場發生了結構性變化:

- 黃金 ETF 問世,使黃金從實物交割資產,轉變為可以被大規模配置的金融資產。

- 中國黃金市場逐步自由化,中產階級崛起,形成穩定且長期的實物需求底盤。

- 2008 年金融海嘯後,QE 啟動。市場第一次真正開始擔心,央行資產負債表是沒有上限的。

美國總統布什簽署金融危機的 7000 億美元紓困案

這一輪黃金的上漲,反映的不是短期通膨,而是對金融體系過度槓桿化、對沖式救市的集體定價。

三、2020 年至今:美元武器化的後果正在顯現

第三次階梯,發生在一個更危險的背景下。

- 疫情導致全球供應鏈斷裂,交割風險被赤裸裸地暴露,市場重新理解"實物"的價值。

- 2022 年,俄烏衝突爆發,美國凍結俄羅斯外匯儲備。

這是一個真正的分水嶺。

從那一刻起,全球投資者不得不重新審視美元資產所隱含的政治風險。

答案很快反映在行為上。

央行成為黃金的邊際買家,而且購買黃金已不再只是為了收益,而是為了主權與儲備安全。

金價開始與實際利率脫鉤,傳統機會成本模型失效,正利率不再對金價構成結構性壓力。

這一輪黃金,防範的已不再是通膨,而是美國失控的尾部風險。

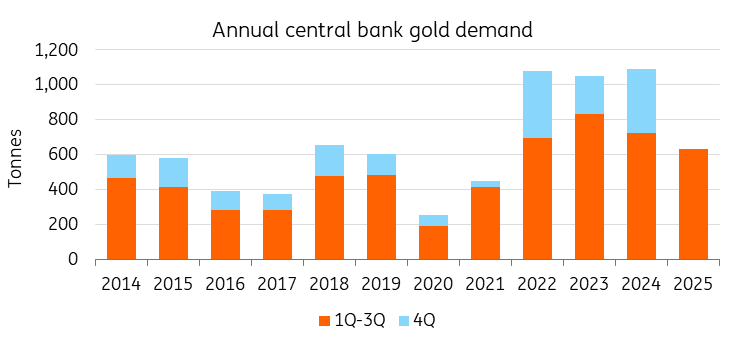

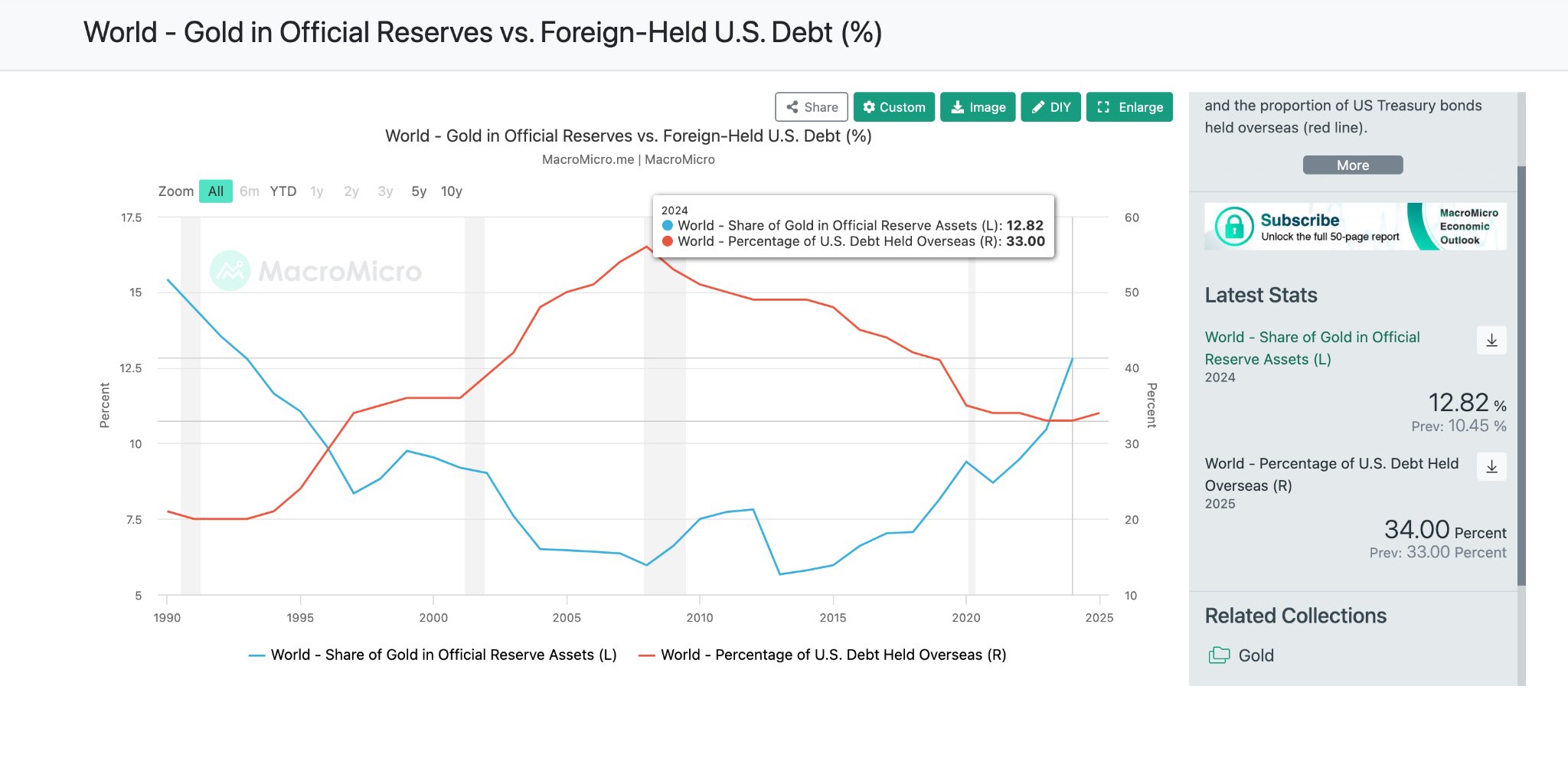

四、資料:各國央行正在瘋狂搶購黃金

如果只看價格,10,000 美金顯得激進;如果看結構,這個數字反而保守。

我們從近幾年已經發生的現實來看。

首先,俄烏戰爭之後,央行黃金淨買入出現結構性躍升。

2022 年第三季度淨買入量高達 456.91 噸,此後即便有所回落,仍維持在歷史高位。

根據 ING 引述世界黃金協會的資料,2025 年第三季度全球黃金總需求達到 1,313 噸,創下強勁的季度表現,其背後由投資需求與央行買盤共同推動。

資料來源:世界黃金協會、ING Research

持金大國的排名並未發生改變,美國、德國、法國、義大利依然位居前列,但真正的增量來自中國、俄羅斯、印度及其他新興市場。

這些新興國家正在打造非美元的安全資產池。

資料來源:BullionVault:2024 年各國央行黃金儲備

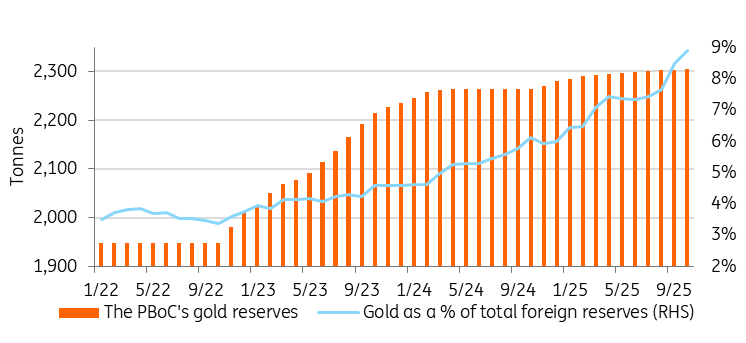

中國的官方黃金儲備已連續 13 個月上升。 截至 2025 年 11 月,總持有量約為 7410 萬盎司。中國政府也試圖擴大其在金條市場的影響力,向外國銀行提供黃金存儲設施(例如柬埔寨)。

資料來源:中國人民銀行、ING Research

黃金在官方儲備中的佔比回升,同時海外持有美債的比例下滑或停滯。

五、美元、美債不再如此 risk free

這一輪黃金行情的本質,指向的是「美元武器化」之後的世界。

美元資產過去被預設為具有中立性,因此美債也被預設為接近無風險。當這種中立性受到質疑,"無風險"這個概念就會被重新定義。

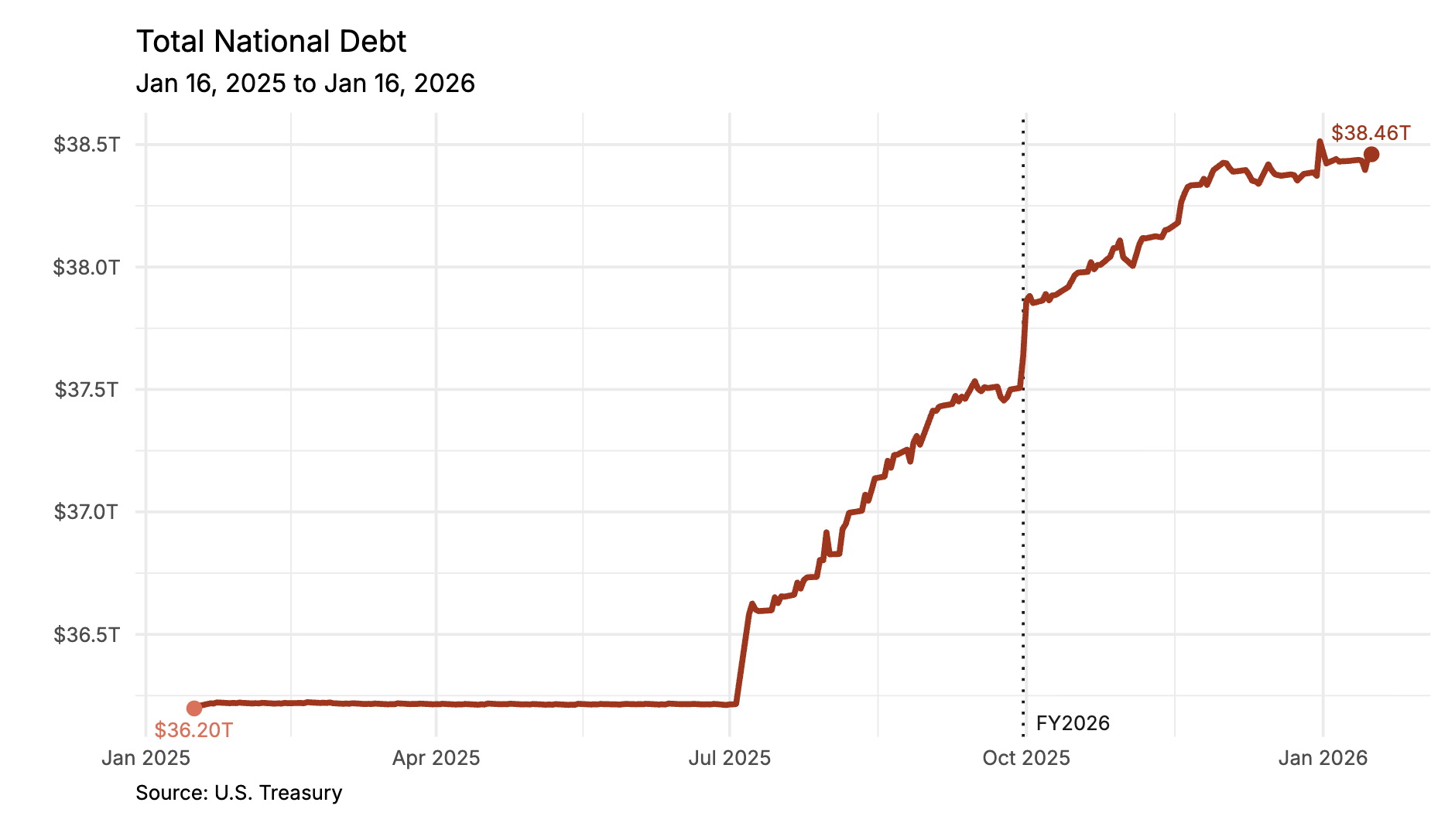

更關鍵的是,美國自身的財政結構也在放大這種重估。

美國國會聯合經濟委員會在 2026 年 1 月的月度更新中提到,美債規模已經達到 38.46 萬億美元,並指出其年度增幅與利息負擔的壓力。

把錢借給美國,意味著必須同時承擔 38 萬億美元級別的債務規模,以及潛在的制裁與政治風險。

全球儲備與長期資金的配置邏輯,自然會轉向 counterparty risk 更低、政治干預成本更高的實物資產。

六、2026 年,金價上看 10,000 美金

在這個框架下,黃金達到 10,000 美金並非遙不可及,而是一個非常現實的重估幅度問題。

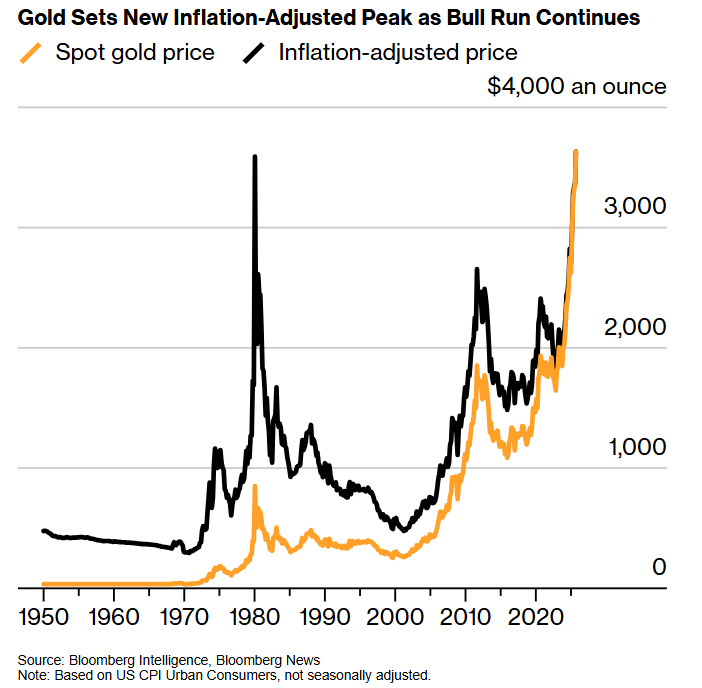

2025 年 9 月,Bloomberg 報道指出,金價已經突破 1980 年高點經通膨調整後的水平,並提到當時通膨調整後的高點折算約在 3,000 多美元附近。

這一訊號非常重要,因為它意味著黃金已經實質性突破歷史阻力位,完成了對上一輪貨幣秩序轉折點的長期回歸。

市場會更加自然地將黃金視為秩序風險的價格指標,而不只是通膨商品。

最後回到今天的美國與伊朗事件。

衝突升溫當然可能轉化為短期波動,但它更像一面放大鏡,讓我們看清同一件事正在反覆發生。

在一個走向陣營化、制裁工具化、資產政治化的世界裡,過去那套以美元與美債作為全球風險定價錨的秩序,正在失去其普遍共識。

當全球開始為主權安全重新配置資產,黃金回到它最原始、也最殘酷的位置,成為信用體系的對手盤。

這正是我看好 2026 年金價上看 10,000 美金的根本理由。

Enjoyed this article?

Subscribe to 168X on Substack for our latest deal flow and research.